Tiền Thật và Tiền Ảo

Người xưa thường nói « đồng tiền liền khúc ruột ». Người thời nay cũng có câu “Tiền là Tiên, là Phật, là sức bật của tuổi trẻ, là sức khỏe của tuổi già, là đà thăng tiến xã hội, là cơ hội có thêm chức, thêm quyền và thêm tiền nhiều hơn nữa.”. Xem ra tiền rất quan trọng thế nhưng cũng có người nói đại khái rằng « Khi trái đất không còn thực phẩm thì không thể dùng tiền làm thức ăn ». Theo câu nói này, tiền bạc tuy hữu ích từng thời nhưng không có giá trị vĩnh cửu. Vậy tiền bạc là gì, có bao nhiêu loại, giá trị thế nào, được cấu tạo và lưu hành ra làm sao?

Ngày nay trên thị trường hiện diện các đồng tiền được bên ta gọi là tiền pháp định như Đồng Việt Nam, đồng USD, v.v. Thêm vào đó còn xuất hiện các đồng tiền ảo và tiền mã hoá như đồng Bitcoin, đồng Ethereum, v.v. Bài viết sẽ sơ lược về ba loại tiền vừa kể.

1. Là một đơn vị đo lường, dùng để định giá trị hàng hoá. Thí dụ một căn nhà có thể đánh giá ba trăm ngàn USD ;

2. Làm phương tiện trung gian để trao đổi hàng hoá ;

3. Lưu trữ tài sản.

Tiền pháp định được thể hiện dưới dạng tiền mặt (giấy, kim loại), tiền gửi (tiền được chuyển thẳng từ một tài khoản này sang tài khoản khác. Thí dụ tiền lương hàng tháng do các công ty chuyển vào tài khoản của người lao động), trái phiếu, hối phiếu, v.v. Hiện nay số lượng tiền mặt tính ra có khoảng 10% trong tổng số lượng tiền trên thế giới. Ngoài ra còn có tiền điện tử thường là một khoản tiền được tích trữ trên điện thoại (Apple Pay, Samsung Pay, Amazon Pay, v.v), trên thẻ tín dụng đã nạp sẵn một khoản tiền (prepaid cards) dùng để trả tiền khi mua hàng. Tiền điện tử nói cho đúng thì chỉ là một phương tiện dùng để trả tiền. Được gọi là tiền điện tử tất cả các đồng tiền được phát hành dưới dạng điện toán (Digital). Đồng Bitcoin cũng là một loại tiền điện tử.

Tiền pháp định được phát hành bằng hai cách. Cách thứ nhất do ngân hàng trung ương tạo ra khi mua ngoại tệ, mua tài sản tài chính (Financial assets, titres financiers) chẳng hạn như tín phiếu (Tresury bills, bons du Trésor) hoặc cho các ngân hàng thương mại vay tiền. Tiền do ngân hàng trung ương tạo ra sẽ làm tăng lượng tiền lưu hành trên thị trường tiền tệ, là nơi trao đổi giữa các ngân hàng với nhau. Người thường không vào được thị trường này. Cách thứ hai do ngân hàng thương mại tạo ra khi cho các khách hàng vay tiền. Thí dụ ngân hàng cho một khách hàng vay một trăm ngàn đồng. Số tiền này sẽ được cộng thêm vào lượng tiền lưu hành trên thị trường hàng hoá, là nơi mua bán thường ngày của mọi người. Ngày xưa khi một quốc gia nào thiếu hụt ngân sách, chính phủ của quốc gia đó cho in thêm tiền để bù vào chỗ thiếu. Biện pháp này ngày nay không còn nữa (trừ một vài nơi theo luật riêng) vì làm đồng tiền mất giá trị và không còn được thế giới tin tưởng.

Sự liên hệ giữa các đồng tiền với nhau được tính theo tỷ lệ hối đoái (hối suất). Tuỳ vào quy định của mỗi quốc gia :

1. Đồng tiền có tỷ lệ cố định với một hay vài đồng tiền khác làm chuẩn mực (thường là đồng USD). Thí dụ, Thái Lan vào những năm 1990 giữ giá trị đồng Baht theo đồng USD. Chính sách này nhằm mục đích giữ giá trị đồng tiền quốc gia để thu hút đầu tư ngoại quốc nhưng bị lệ thuộc vào các thay đổi của đồng tiền chuẩn mực.

2. Đồng tiền được để thả nổi trên thị trường, tỷ lệ hối đoái lên xuống tuỳ vào lượng tiền hiện diện ở một nơi vào một thời điểm nào đó. Thí dụ, giá trị của đồng USD tại Việt Nam vào dịp Tết sẽ thấp hơn vào tháng chín, tại Việt Nam vì vào dịp Tết du khách đến Việt Nam quá đông. Lượng USD vào lúc đó tăng cao làm đồng tiền bị sụt giá. Mỗi ngân hàng trung ương có thể thay đổi hối suất bằng cách mua, bán ngoại tệ hoặc mua, bán trái phiếu. Mục đích để điều chỉnh lượng tiền quốc gia trên thị trường. Ngoài ra giá trị của đồng tiền cũng có thể lên xuống nếu bị người ngoài mua bán với mục đích đầu cơ hay phá hoại.

Khi nói tiền bị lạm phát có nghĩa là đồng tiền bị mất giá, mãi lực (purchasing power) bị giảm sút. Tuy nhiên nếu không có lạm phát, thị trường có thể đứng yên tại chỗ và có thể tụt hậu. Có nhiều lý do : người tiêu dùng sẽ không cần vội vã mua sắm, không tốt cho sản xuất ; Chính phủ mỗi năm khi dự định ngân sách cho tài khoá mới đều dự tính một tỷ lệ lạm phát nào đó. Nếy không có lạm phát, ngân sách sẽ bị thiếu hụt ; Lạm phát zéro là dấu hiệu của suy thoái kinh tế, không tăng lương, không tăng tiêu dùng, không tăng sản xuất ; v.v. Theo thống kê, lạm phát lý tưởng ở vào khoảng 2% mỗi năm. Có nhiều nguyên nhân gây ra lạm phát :

1. Để hỗ trợ xuất cảng hoặc thúc đẩy tiêu thụ, ngân hàng trung ương có thể hạ lãi suất cơ bản xuống. Hạ lãi suất nghĩa là ngân hàng trung ương sẽ làm thế nào để lượng tiền quốc gia có nhiều hơn trên thị trường tiền tệ. Kết quả là tiền mất giá so với các ngoại tệ khác. Giá hàng hoá xuất cảng vì thế sẽ giảm giá so với đồng ngoại tệ. Trong nước lãi suất của các ngân hàng thương mại cũng giảm xuống theo và người tiêu thụ hoặc xí nghiệp có thể mượn tiền dễ dàng hơn. Tuy nhiên biện pháp tiền tệ này sẽ có một hậu quả không tốt là các nhà đầu tư ngoại quốc sẽ mang tiền đi đầu tư tại các nước khác có lãi suất cao hơn và giá hàng hoá nhập cảng sẽ tăng.

2. Nếu giá cả hàng nhập cảng tăng hoặc đồng lương tăng thì giá thành sản xuất trong nước cũng tăng. Khi giá cả tăng, khả năng mua sắm (purchasing power) giảm thiểu, đồng tiền bị mất giá.

3. Trong trường hợp đầu cơ tích trữ hoặc hàng hoá bán chạy quá mà sản xuất không theo kịp (cầu nhiều hơn cung) thì giá hàng hoá sẽ tăng vọt. Kết quả là khả năng mua sắm (purchasing power) giảm thiểu, đồng tiền bị mất giá.

Kết quả của lạm phát là giá cả hàng hoá tăng. Ngày nay đa số tiền tệ đều được thả nổi trên thị trường nên cách duy nhất để biết đồng tiền có bị lạm phát hay không, người ta căn cứ vào sự tăng giảm giá hàng hoá trong một khoảng thời gian: tam cá nguyệt, lục cá nguyệt, một năm. Tuỳ vào mỗi quốc gia, không phải tất cả hàng hoá đều được mang ra so sánh giá cả mà chỉ chọn một số hàng hoá để định tỷ lệ lạm phát. Nhiều quốc gia dựa theo giá cả nhu yếu phẩm để định tỷ lệ này.

Nếu lạm phát quá cao, ngân hàng trung ương có thể ban hành một biện pháp tăng lãi suất cơ bản lên cao, tức là tìm cách thu tiền lại cất vào ngân khố. Đồng tiền trên thị trường sẽ hiếm đi nên tiền có giá hơn và lãi suất sẽ tăng theo. Biện pháp này sẽ dẫn đến việc hạn chế tiêu dùng và giá cả hàng hoá sẽ ngưng tăng hoặc xuống thấp.

Song song với tiền pháp định, còn có tiền ảo và tiền mã hoá. Hai loại này nằm trong dạng tiền điện tử. Tiền mã hoá là tiền ảo được chế tạo và trao đổi bằng mật mã. Tiền ảo và tiền mã hoá nhiều năm trước được coi như ngoài vòng pháp luật nhưng bây giờ nhiều quốc gia đã và đang ban hành luật lệ để kiểm soát và đánh thuế như một tài sản phi vật thể.

B/ Tiền Ảo

Tiền ảo (Virtual Money) được định nghĩa là một loại tiền không được các quốc gia quy định và đảm bảo như đã nói ở trên. Nó là một loại tiền điện tử được quy định, phát hành và kiểm soát bởi các nhà phát triển (developers) tư nhân tạo ra nó và được lưu hành trong phạm vi nội bộ của một cộng đồng ảo (virtual community). Hiện nay lượng tiền ảo chiếm 0,5% trong tổng số lượng tiền trên thế giới. Tầm quan trọng của loại tiền này hiện nay không đáng kể nhưng kỹ thuật của nó rất được giới hữu trách quan tâm. Hiện có vài quốc gia đang thử nghiệm loại tiền này. Ngân Hàng Trung Ương Âu Châu chia các đồng tiền Ảo thành ba loại :

1. Tiền ảo dùng trong những trò chơi Video, được lưu hành trong phạm vi của trò chơi ;

2. Tiền ảo lưu hành một chiều. Loại tiền này có thể mua bằng tiền pháp định với một hối suất nhất định nhưng không thể đổi lại thành tiền pháp định ;

3. Tiền ảo lưu hành hai chiều, có thể mua đi, bán lại với tiền pháp định. Thí dụ đồng Bitcoin.

C/ Tiền Mã Hoá

Tiền mã hoá (Cryptocurrency, Crypto-monnaie), thí dụ đồng Bitcoin, là một loại tiền ảo, dùng mật mã (Cryptography) để được trao đổi an toàn trên mạng Internet. Điều này cho thấy là nếu không có Internet thì không thể có tiền mã hoá. Đa số tiền mã hoá được điều hành theo cách thức phi tập trung (peer to peer), có nghĩa là không có cơ quan điều khiển như một ngân hàng trung ương, tất cả các giao dịch (transaction) mua bán sẽ được điều hành một cách tự động bằng các chương trình điện toán và thông báo đến tất cả mọi thành viên của đồng tiền mã hoá. Các thành viên ở đây là các máy tính (computers) hay smartphones trên đó các nhu kiện (software) của tiền mã hoá đã được cài đặt.

Nói tóm lại, tiền mã hoá là một đồng tiền phi vật thể, được hình thành bằng những chuỗi số viết dưới dạng mật mã do các chương trình điện toán đã được viết ra bởi những người đã phát minh ra đồng tiền và tiếp tục được cải thiện bởi các thành viên có thẩm quyền hiện hữu trong cộng đồng của đồng tiền mã hoá. Cộng đồng của một đồng tiền mã hoá là một tập thể bao gồm các máy tính (computer) và điện thoại (Smartphone) của những thành viên (cá nhân hay công ty) đã gia nhập vào cộng đồng. Tiền mã hoá không có ngân hàng, tất cả hoạt động trên mạng Internet.

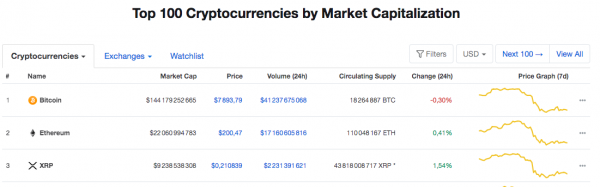

Quỹ Tiền Tệ Quốc Tế ước lượng có khoảng 1600 đồng tiền mã hoá (IMF 04/2018) nhưng tầm quan trọng của các đồng tiền này trên thị trường không được phân phối đồng đều. Ba đồng tiền quan trọng nhất về giao dịch và tài sản, theo thống kê vào tháng 03/2020, là các đồng Bitcoin (144 tỷ USD), Ethereum(22 tỷ USD) và Ripple(9 tỷ USD). Số tài sản này thay đổi thường xuyên vì gía trị rất biến động. Đồng Bitcoin chiếm 70% thị trường tiền mã hoá trên thế giới.

C.1/ Tính chất

Tiền mã hoá có ba tính chất đi song song với nhau :

1. Tiền mã hoá thuộc vào loại tiền ảo, được thể hiện bằng kỹ thuật số (Digital) có giá trị hoàn toàn ủy thác (không có giá trị nội tại). Tiền mã hoá không được phát hành hoặc bảo đảm bởi một ngân hàng trung ương hoặc bởi một tổ chức tín dụng hoặc tiền tệ;

2. Tiền mã hoá sử dụng mật mã (crytography), được thiết kế và điều chỉnh để truyền giá trị qua Internet trong một môi trường hoàn toàn mở, công khai, và hoàn toàn được bảo mật;

3. Đa số hoạt động trong một hệ thống phi tập trung (peer to peer), thông tin được phân phối đầy đủ, đồng thời và đồng đều giữa tất cả những thành viên trong cộng đồng của đồng tiền mã hoá . Giao dịch được quyết định và xác nhận một cách đồng thuận (Consensus). Tính đồng thuận có nghĩa là việc giao dịch được các thành viên cùng xác định với nhau chứ không phải bởi một tổ chức cao quyền hơn.

Tiền mã hoá thường được phát hành một số lượng lớn vào lúc đồng tiền mới được phát minh khi đó các nhà phát minh gây quỹ (crowdsale) bằng cách kêu gọi người mua tiền mã hoá trả bằng các đồng tiền mã hoá khác đã có sẵn trên thị trường. Thí dụ, vào tháng bẩy 2014, Ethereum gây quỹ bằng cách bán ra 60 triệu đồng Ether và đã thu hoạch 31591 Bitcoin, trị giá tương đương 18,4 triệu USD. Việc gây quỹ này mang tên ICO (Initial Coin Offering). Sau khi đồng tiền đã đi vào hoạt động, các đồng tiền phát hành về sau sẽ được thực hiện khi có giao dịch bằng hai cơ chế « Đào Mỏ Tìm Vàng » (Mining hay Forging) sẽ nói ở sau. Lượng tiền phát hành thường được giới hạn ở một lượng tối đa để giữ tính hiếm có của đồng tiền. Thí dụ đồng Bitcoin được ấn định phát hành tới một lượng tối đa là 21 triệu Bitcoin.

Ngày nay tiền mã hoá vừa là một phương tiện mua hàng, vừa được coi như một tài sản và đã được đưa vào hoạt động trên thị trường chứng khoán. Giá trị của những đồng tiền này thay đổi rất mau.

Tiền mã hoá sử dụng những công nghệ cơ bản như « Sổ dữ liệu phân phối» (Distributed Ledger), kỹ thuật mã hoá (Cryptography) và chữ ký điện tử. Với sự kết hợp của các công nghệ này, một kỹ thuật mới đã ra đời được mệnh danh Blockchain. Nhiều đồng tiền mã hoá, nhưng không phải tất cả, được xây dựng trên công nghệ Blockchain (xem ở phần D dưới đây).

Không phải tất cả các đồng tiền mã hoá đều có các tính chất giống nhau. Thí dụ, đồng Bitcoin và đồng Ethereum xử dụng các công nghệ Blockchain công cộng và hoạt động theo tính “đồng thuận” (Consensus) trong khi đó đồng Ripple xử dụng loại Blockchain nhưng có quản trị viên kiểm soát.

« Sổ dữ liệu phân phối» (Distributed Ledger) là một cơ sở dữ liệu được ghi bằng kỹ thuật số và phân phối đầy đủ, đồng thời và đồng đều giữa tất cả những thành viên trong cộng đồng của đồng tiền mã hoá. Nói theo chuyên môn thì quyển sổ này là một Database trong đó tất cả các thông tin có liên quan đến mỗi đồng tiền đều được ghi vào. Nói một cách tổng quát thì quyển sổ này giống như một quyển sử trong đó ghi rõ theo thứ tự thời gian tất cả mọi diễn biến của mỗi đồng tiền. Thí dụ, ngày nào, giờ nào đồng tiền đã được phát hành cho ai; sau đó lúc nào đồng tiền đã được trả cho người khác, v.v. Mỗi thành viên lưu trữ một bản sao của quyển sử.

Mã hoá (Cryptography) có nghĩa là nội dung của các thông tin về đồng tiền gửi đến các thành viên qua mạng Internet đều được viết dưới dạng mật mã (hash) mà (trên lý thuyết) ngay cả các cơ quan tình báo của các quốc gia tiên tiến cũng không tài nào hiểu được. Thí dụ khi gởi một thông tin « ngày mười ba tháng tư năm hai ngàn lẻ chín, anh A đã trả anh B ba mươi đồng Bitcoin », thông tin sẽ được gởi đi dưới dạng « في اليوم الثالث عشر من شهر أبريل عام ألفين وتسعة ، دفع له السيد أ. ثلاثون عملة بيتكوين 01100001110101». Xin lưu ý, đây chỉ là một thí dụ. Mỗi đồng tiền có một kiểu mật mã riêng biệt. Để nêu thí dụ này, tác giả đã dùng Google Translate dịch câu tiếng Việt sang tiếng Ả Rập và thêm vào chuỗi số 01100001110101.

Tính phân phối đồng đều (Distributed) có nghĩa là trên mỗi máy tính hay điện thoại của các thành viên đều có một quyển sổ dữ liệu mà nội dung của những quyển sổ này đều phải giống nhau (replication). Trong một lúc nào đó, nội dung của các quyển sổ có thể khác nhau khi thông tin đang được cập nhật hoá nhưng cuối cùng tất cả các quyển sổ trong cộng đồng của đồng tiền đều giống nhau.

Tính đồng thuận (Consensus) có nghĩa là mỗi thông tin gửi đến các thành viên (thực ra là máy của các thành viên) phải được xác nhận rồi thông tin đó mới được ghi vào « Sổ dữ liệu phân phối». Để có thể xác nhận một thông tin giao dịch, thông tin phải được đa số các thành viên mang tên « Thợ Mỏ » (Miner, xem dưới đây) chứng minh là xác thực, không phải do tin tặc (Hacker) tạo ra. Khi công việc của thợ mỏ đã làm xong, một lượng tiền mã hoá mới sẽ được phát hành để trả công cho người thợ. Có nhiều cách để xác thực nhưng thông dụng nhất là hai cơ chế PoW (Proof of Work) và PoS (Proof of Stake).

PoW : Người thợ mỏ phải giải đáp một vấn đề (Puzzle) ghi trong thông tin. Để làm việc này, người thợ mỏ phải sử dụng máy tính tối tân và mau lẹ để có câu trả lời sớm nhất. Công việc để giải mã được so sánh như công việc của người đi xúc vàng ngoài sông: người thợ ngoài sông phải đãi đi đãi lại nhiều lần, máy của thợ mỏ phải tính đi tính lại nhiều lần mới tìm ra đáp số. Thợ mỏ nào tìm ra đáp số sẽ nhận được một số tiền mã hoá được coi như tiền thưởng. Đa số các đồng tiền mã hoá như đồng Bitcoin dùng cơ chế này. PoW bắt buộc các máy trong mạng phải có năng lực cao để tìm ra đáp số càng sớm càng tốt, vì thế cần rất nhiều điện lượng và thời gian để xác nhận một giao dịch rất lâu (hiện nay khoảng 10 phút, theo bitcoin.org).

PoS : Cơ chế này không gọi thành viên là Miner mà là Forger. Theo cơ chế này, thành viên nào có nhiều tài sản bằng tiền mã hoá thì có quyền ưu tiên được chọn để xác nhận một giao dịch. Để làm việc này, các thành viên phải chứng tỏ tài sản của mình. Thành viên nào có nhiều tài sản sẽ có nhiều cơ hội được lựa chọn bởi một thuật toán (Algorithm) tự động. Người nào thắng giải sẽ nhận được một số tiền mã hoá được coi như tiền công. Cơ chế này ít tốn kém về máy móc và điện lượng nhưng nó cho người ta có cảm tưởng là ai sở hữu nhiều tiền người đó có quyền hành nhiều hơn. Các đồng Neo and Ada sử dụng cơ chế này.

Thí dụ giải đáp vấn đề (Puzzle) ghi trong thông tin : Như đã nói ngay trên đây, người thợ mỏ phải tìm ra đáp số của vấn đề (Puzzle) ghi trong thông tin. Xin lấy thí dụ khi gởi một thông tin « ngày mười ba tháng tư năm hai ngàn lẻ chín, anh A đã trả anh B ba mươi đồng Bitcoin », thông tin sẽ được gởi đi dưới dạng « في اليوم الثالث عشر من شهر أبريل عام ألفين وتسعة ، دفع له السيد أ. ثلاثون عملة بيتكوين 01100001110101». Trong thí dụ này, « في اليوم الثالث عشر من شهر أبريل عام ألفين وتسعة ، دفع له السيد أ. ثلاثون عملة بيتكوين » là nội dung của thông tin và « 01100001110101» là đáp số mà người thợ mỏ phải tìm ra từ thông tin. Điều này có nghĩa là người thợ mỏ phải phân tích thông tin « في اليوم الثالث عشر من شهر أبريل عام ألفين وتسعة ، دفع له السيد أ. ثلاثون عملة بيتكوين » và rồi từ đó tìm ra con số « 01100001110101». Khi nào người thợ mỏ tìm ra đáp số, thông tin coi như đã được xác minh là đúng. Trong chuyên môn, cách giải đáp này được gọi là tính Checksum.

C.2/ Các thành viên

Trong cộng đồng của tiền mã hoá, mỗi thành viên đóng một vai trò riêng biệt. Sau đây là những thành viên thường gặp trong cộng đồng :

C.2.1/ Nhà phát minh ra tiền (Coin Inventor)

Là một người hay một tập thể đã sáng lập ra nền tảng của tiền mã hoá và đặt ra các quy định cho việc phát hành và sử dụng. Danh tánh của những người này có khi được biết đến như người sáng lập ra đồng Ripple nhưng cũng có những người vẫn còn ẩn danh như cha đẻ của đồng Bitcoin. Hiện một số tiếp tục ở lại cộng đồng để duy trì và cải thiện đồng tiền trong khi đó một số đã biến mất.

C.2.2/ Nhà cung cấp tiền (Coin Offeror)

Là một người hay một tập thể, khi phát hành đồng tiền vào lúc ban đầu, cung cấp tiền mã hoá cho người sử dụng. Việc cung cấp này có thể là một hình thức gây quỹ (crowdsale) hoặc cho không để quảng bá đồng tiền đến quần chúng. Nhà cung cấp có thể là nhà phát minh ra tiền hay không.

- Ví di động (Moble Wallet),

- Ví máy tính để bàn (Desktop Wallet),

- Ví Web (Web Wallet),

- Ví phần cứng (Hardware Wallet, dạng USB).

Ví của mỗi người sử dụng được cung cấp hai chìa khoá kỹ thuật số (Digital Keys). Khóa riêng (Private Key) được sử dụng để ký tên cho một giao dịch. Chìa khoá riêng là mật mã phải dấu kín. Khóa công khai (Public Key) được mọi người trên mạng biết đến. Khóa công khai có hai nhiệm vụ: 1) được dùng làm địa chỉ trên mạng của người sử dụng; 2) được sử dụng để xác minh chữ ký, xác thực danh tính của người gửi. Ta có thể so sánh hai khoá này như một tài khoản ngân hàng: khoá công khai là số tài khoản và khoá riêng là mật mã để mở và quản lý tài khoản.

C.2.4/ Người sử dụng (User)

Người sử dụng tiền mã hoá có thể là một cá nhân hay một tổ chức dùng tiền mã hoá để mua bán hàng hoá hoặc để đầu tư. Người sử dụng có thể sở hữu tiền mã hoá bằng nhiều cách :

1. Mua tiền mã hoá từ một trung gian mua bán (Cryptocurrency Exchange) bằng cách trả bằng tiền pháp định hoặc bằng một đồng tiền mã hoá khác ;

2. Mua tiền mã hoá từ một thành viên khác (P2P Exchange) ;

3. Nhận tiền mã hoá do cộng đồng thưởng sau khi đã làm công việc của một « Thợ Mỏ » (Miner, xem dưới đây) ;

4. Nhận tiền như một món quà tặng lúc mới vào cộng đồng hoặc do một thành viên khác trao tặng ;

5. Thành viên là người bán hàng hoá hay dịch vụ và nhận thâu tiền mã hoá.

C.2.5/ Thợ Mỏ (Miner)

Theo đúng nghĩa của nó, « Thợ Mỏ » là người đi đào vàng. Trong phạm vi của đồng tiền mã hoá, thành viên này sau khi làm một công việc cho cộng đồng, sẽ nhận một món tiền thưởng. Công việc của thành viên này là xác nhận một giao dịch (Transaction, thí dụ ông A chuyển cho bà B 10 Bitcoin) mới vừa được loan truyền trên mạng đến các thành viên. Việc làm này là xác nhận giao dịch đang có trên mạng là đúng, độc nhất (không có sự trùng hợp, thí dụ ông A có thể chuyển đi hai lần) và không phải do tin tặc (Hacker) tạo ra. Nói cụ thể hơn thì người thợ mỏ phải giải mã một vấn đề (Puzzle) viết bằng bằng mật mã (đã giải thích ở phía trên). Để làm việc này, người thợ mỏ phải sử dụng máy tính tối tân và mau lẹ để có câu trả lời càng sớm càng tốt. Việc làm này dựa trên cơ chế đồng thuận Proof of Work. Như đã viết ở trên, cơ chế Proof of Work, có thể thay thế bằng Proof of Stake và Miner sẽ được gọi là Forger.

C.2.6/ Trung Gian Mua Bán (Cryptocurrency Exchange)

Trung Gian Mua Bán có thể là một cá nhân hay một cơ sở mua bán tiền mã hoá. Dịch vụ mua bán sẽ được thanh toán bằng một khoản tiền hoa hồng (commission). Thường thì khách hành có thể mua hoặc bán tiền mã hoá trả bằng tiền pháp định (USD, Euro, v.v) hoặc các đồng tiền mã hoá khác. Tuy nhiên có nơi chỉ nhận trả bằng tiền mã hoá. Các trung tâm nổi tiếng hiện nay có thể kể đến Bitfinex, HitBTC, Kraken, Coinbase GDAX.

C.2.7/ Sàn Giao Dịch (Trading Platform)

Sàn Giao Dịch như eBay for Cryptocurrencies, LocalBitcoins là nơi trao đổi giữa các thành viên với nhau. Là một hệ thống được độc hành bằng phần mềm (Software). Sàn Giao Dịch không mua bán trực tiếp mà chỉ là nơi giúp người mua và người bán gặp gỡ trực tiếp để thương lượng với nhau.

D/ Công Nghệ Blockchain

Blockchain là một dạng riêng biệt của « Sổ dữ liệu phân phối» (Database). Dữ liệu (Data) được nhóm thành các khối (Block) liên tiếp nhau trong Blockchain, trong đó tất cả các thông tin liên quan đến các giao dịch được thực hiện, được lưu trữ trong các khối. Các khối dữ liệu này được đánh số thứ tự, nối đuôi nhau và được liên kết với nhau (chained) bằng một ký hiệu mật mã. Tất cả các dữ liệu và các khối không thể được sửa đổi hay xoá bỏ. Khi có thông tin mới, một khối mới sẽ được cấu tạo. Thông tin phải được xác định bởi đa số « Thợ Mỏ ». Công việc của người « Thợ Mỏ » là xác định, an toàn hoá thông tin và tạo một khối mới để vào Blockchain. Tiếng Việt dịch Blockchain là « Chuỗi Khối ». Ta có thể nghĩ Blockchain là một quyển sách và mỗi Block là một chương sách được viết theo thứ tự thời gian. Tất cả những gì đã ghi không được bôi xoá. Khi có chuyện gì mới, nội dung sẽ được viết vào một chương mới. Những chương sách này đều được nối kết với nhau bằng một từ khoá liên kết bằng mật mã. Mỗi chương sách có thể truy cập bằng phương tiện của từ khoá liên kết. Trong ngành tin học, chữ Chain còn có nghĩa là Access by Key. Trên Website của đồng Bitcoin, Blockchain được định nghĩa là một Database và Khối (Block) là một Record.

Công Nghệ Blockchain đã được phát minh ra trước khi có tiền mã hoá nhưng nó được biết đến nhiều từ khi có đồng Bitcoin. Công nghệ Blockchain có thể được sử dụng trong nhiều lãnh vực như an ninh, ngân hàng, bảo hiểm, v.v vì nó giúp lưu trữ thông tin ngay từ lúc ban đầu. Hiện nay nhiều quốc gia và nhiều xí nghiệp rất chú trọng đến công nghệ này. Quốc gia đầu tiên đang thử nghiệm công nghệ Blockchain là nước Thuỵ Điển với đồng e-krona [8]. Hiện có một vấn đề cần phải giải quyết đó là thời gian quá lâu để có thể thực hiện một giao dịch (10 phút theo Bitcoin).

Có ba loại Blockchain :

1. Blockchain công cộng không kiểm soát (Open, Permissionless Blockchain) : Bất cứ người nào hay tập thể nào có một máy tính hay một điện thoại (Smartphone) đều có thể tham gia vào cộng đồng Blockchain. Cộng đồng này sử dụng cơ chế đồng thuận (Consensus), không có cơ cấu kiểm soát trung ương và mỗi giao dịch phải được xác minh bởi đa số Thợ Mỏ. Đồng Bitcoin hay đồng Etherium dùng loại blockchain này.

2. Blockchain công cộng có kiểm soát (Open or Public Permissioned Blockchain) : Bất cứ người nào hay tập thể nào có một máy tính hay một điện thoại (Smartphone) đều có thể tham gia vào cộng đồng Blockchain để tham khảo. Tuy nhiên chỉ những thành viên nào được người quản trị mạng (Administrator) cho phép mới có thể giao dịch và cấu tạo khối thông tin mới. Loại Blockchain này không có tính đồng thuận. Đồng Ripple hay đồng Neo dùng loại blockchain này.

3. Blockchain xí nghiệp có kiểm soát (Closed or Enterprise Permissioned Blockchain) : Truy cập vào cộng đồng bị hạn chế và chỉ có người quản trị mạng mới có thể tạo giao dịch và cập nhật sổ Blockchain. Loại Blockchain này không có tính đồng thuận.

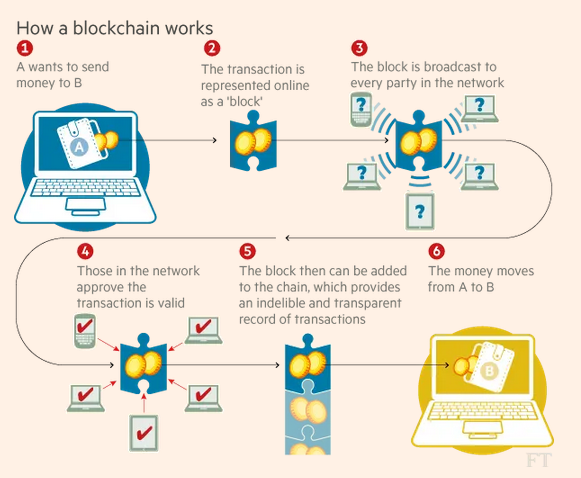

Một thí dụ : Thành viên A gởi tiền cho thành viên B :

Nguồn : Financial Times – Jane Wild, Martin Arnold and Philip Stafford – 01/11/2015 [9]

Theo hình vẽ trên đây, việc gởi tiền từ A sang B được thực hiện qua sáu giai đoạn:

1. A quyết định gởi tiền cho B.

2. Một khối thông tin mới sẽ được tạo ra trong đó có ghi chìa khoá công khai (Public Key) của A và B , số tiền gởi, A ký tên bằng khoá riêng (Private Key) và gởi khối thông tin lên mạng.

3. Thông tin mới được gởi tới tất cả các máy trong cộng đồng.

4. Các thợ mỏ xác minh thông tin. Khi nào trên 51% [10] thợ mỏ xác nhận, thông tin được cho là đúng.

5. Khối thông tin mới được liên kết vào Blockchain. Khối thông tin này không được sử đổi hay bôi xoá.

6. Tiền được chuyển vào ví tiền của B.

Tham khảo:

[1] Monnaie et Finances – Prof. Béatrice MAJNONI D’INTIGNANO – Université Paris XII (15/09/2018)

[2] Les Crypto-Monnaies – Rapport au Ministre de l’Économie et des Finances -Jean-Pierre Landau avec la collaboration d’Alban Genais (04/07/2018) https://www.mindfintech.fr/files/documents/Etudes/Landau_rapport_cryptomonnaies_2018.pdf

[3] Cryptocurrencies And Blockchain – Prof. Dr. Robby HOUBEN, Alexander SNYERS – University of Antwerp – Belgium. (July 2018) https://www.europarl.europa.eu/cmsdata/150761/TAX3%20Study%20on%20cryptocurrencies%20and%20blockchain.pdf

[4] Top 100 Cryptocurrencies by Market Capitalization https://coinmarketcap.com/

[5] Répartition des parts de la capitalisation boursière des principales crypto-monnaies dans le monde de 2019 à 2020 https://fr.statista.com/statistiques/803748/parts-capitalisation-bousiere-principales-crypto-monnaies/

[7] https://fr.wikipedia.org/wiki/Ethereum

[8] Sweden is now testing its digital version of cash, the e-krona https://www.technologyreview.com/f/615266/sweden-riksbank-ekrona-blockchain/

[9] Financial Times – Technology: Banks seek the key to blockchain https://www.ft.com/content/eb1f8256-7b4b-11e5a1fe567b37f80b64?segid=0100320#axzz3qK4rCVQP

[10] Qu’est-ce que la Blockchain ? https://www.lafinancepourtous.com/decryptages/finance-et-societe/nouvelles-economies/blockchain/quest-ce-que-la-blockchain/?gclid=EAIaIQobChMIw7SgqZ2S6AIVQ4jVCh2e_Qb2EAMYAyAAEgKH7fD_BwE